Die Auswirkungen der CSRD-Berichtspflicht auf Unternehmen: Wie HR-Software die ESG-Reporting-Prozesse unterstützen kann

Die im Rahmen des European Green Deals beschlossene Corporate Sustainability Reporting Directive (CSRD) gewinnt in der Unternehmenslandschaft zunehmend an Bedeutung und stellt Unternehmen vor die Herausforderung, ihre sozialen, ökologischen und wirtschaftlichen Auswirkungen transparent zu kommunizieren. Die CSRD erweitert die bisherige Berichtspflicht der Non-Financial Reporting Directive (NFRD) und legt stärkere Anforderungen an die nichtfinanzielle Berichterstattung, insbesondere im Bereich ESG (Environmental, Social, and Governance), fest. Diese neue EU-Richtlinie erweitert die bestehenden Anforderungen damit und fördert ein umfassenderes ESG-Reporting, um Stakeholder transparenter über die Nachhaltigkeitsleistungen eines Unternehmens zu informieren.

Für viele Firmen bringt diese Regulierung neue Berichtspflichten und komplexe Herausforderungen mit sich. HR-Software kann jedoch eine Schlüsselrolle dabei spielen, Unternehmen bei der Erfüllung ihrer CSRD-Verpflichtungen zu unterstützen. In diesem Blog-Post möchten wir Ihnen die wesentlichen Aspekte der CSRD erläutern und aufzeigen, wie moderne HR-Softwarelösungen den Reporting-Prozess optimieren können. Erfahren Sie, wie Ihr Unternehmen nicht nur den regulatorischen Anforderungen gerecht wird, sondern auch langfristig von einer strategischen Nachhaltigkeitsberichterstattung profitiert.

Was ist die Corporate Sustainability Reporting Directive (CSRD)?

Ein Überblick über die CSRD

Die Corporate Sustainability Reporting Directive (CSRD) markiert einen bedeutenden Schritt in der Weiterentwicklung der Berichterstattung über Umwelt, Soziales und Unternehmensführung (ESG) in Europa. Diese neue Richtlinie ersetzt die bisherige Non-Financial Reporting Directive (NFRD) und setzt einen erweiterten Rahmen für die Berichtspflicht von Unternehmen. Ziel der CSRD ist es, die Transparenz und Vergleichbarkeit von ESG-Informationen zu verbessern und so Investoren, Verbrauchern und anderen Stakeholdern fundiertere Entscheidungen zu ermöglichen.

Im Vergleich zur NFRD bringt die CSRD mehrere wesentliche Änderungen mit sich. Während die NFRD nur für große Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitenden galt, erweitert die CSRD den Anwendungsbereich erheblich. Nun sind auch große Unternehmen aus dem privaten Sektor, die zwei der drei Kriterien erfüllen (mindestens 250 Mitarbeitende, 50 Millionen Euro Umsatz oder 25 Millionen Euro Bilanzsumme), sowie börsennotierte kleine und mittlere Unternehmen zur Berichterstattung verpflichtet. Dies bedeutet, dass viele Unternehmen, die zuvor nicht unter die NFRD fielen, nun Berichtspflichten erfüllen müssen.

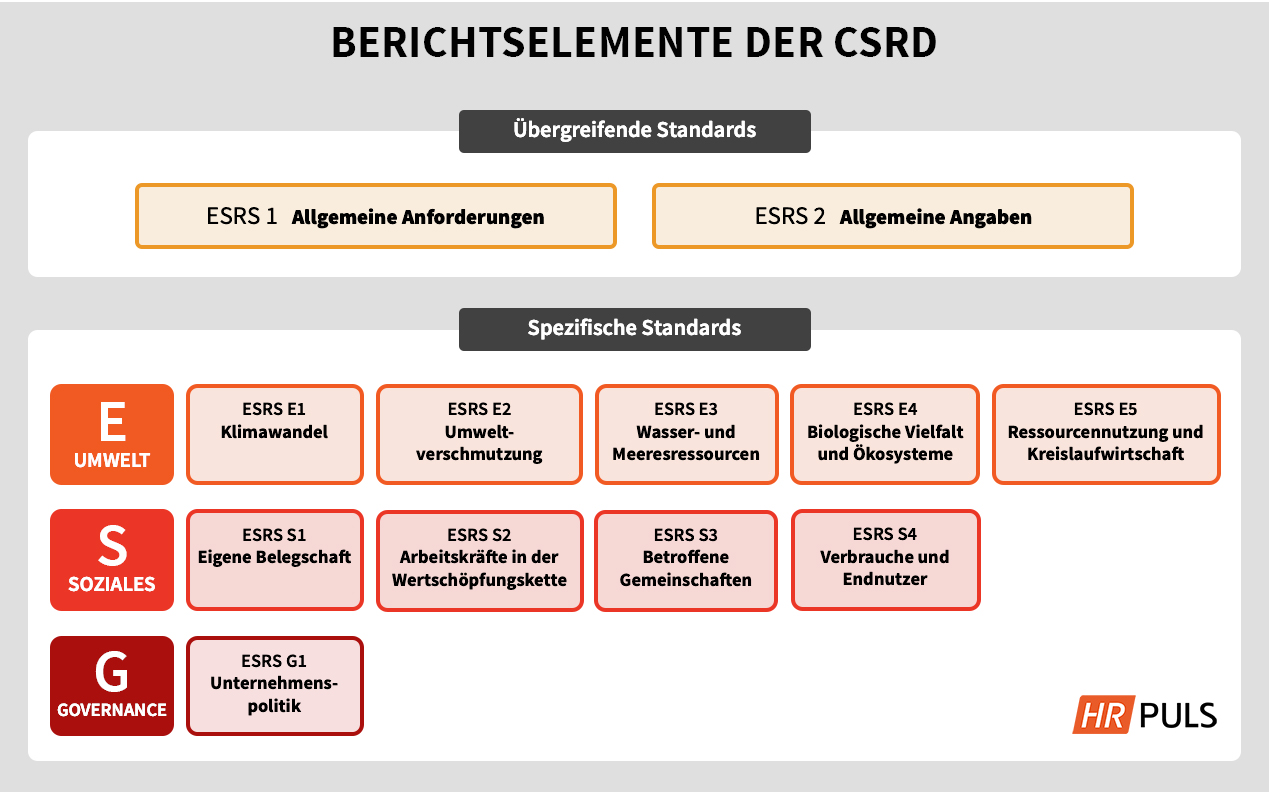

Ein weiteres wichtiges Element der CSRD ist die Einführung eines detaillierteren Reporting-Standards. Die Berichte müssen nicht nur Informationen über die Auswirkungen des Unternehmens auf ESG-Themen enthalten, sondern auch über die Auswirkungen dieser Themen auf das Unternehmen selbst. Dies wird oft als das Prinzip der doppelten Materialität bezeichnet.

Pflichten für Unternehmen unter der CSRD

Die CSRD fordert von Unternehmen, dass sie detaillierte Informationen zu ESG-Aspekten bereitstellen. Dies umfasst unter anderem die Darstellung der Auswirkungen der Geschäftstätigkeit auf die Umwelt, wie beispielsweise den CO2-Fußabdruck, den Umgang mit Ressourcen und Maßnahmen zur Reduzierung von Umweltauswirkungen. Im sozialen Bereich müssen Unternehmen über Arbeitsbedingungen, Diversität und Inklusion sowie über ihre Beziehungen zu Gemeinschaften und anderen Stakeholdern berichten. Governance-Aspekte beinhalten Informationen über die Unternehmensführung, ethische Standards und die Einhaltung von Vorschriften.

Auch Transparenz und Rechenschaftspflicht sind zentrale Ziele der CSRD. Unternehmen sollen nicht nur ihre Leistungen in Bezug auf ESG-Kriterien darlegen, sondern auch die Risiken und Chancen, die sich aus diesen Aspekten ergeben.

Dies fördert nicht nur das Vertrauen der Investoren und anderer Stakeholder, sondern kann auch zu einer verbesserten Unternehmensleistung führen. Die detaillierte Berichterstattung ermöglicht es, fundierte Entscheidungen zu treffen und trägt zur langfristigen Nachhaltigkeit des Unternehmens bei.

Welche Unternehmen sind ab wann betroffen?

Die CSRD richtet sich an eine breitere Palette von Unternehmen als ihre Vorgängerrichtlinie. Betroffen sind große und mittelständische Unternehmen, die entweder an der Börse notiert sind oder bestimmte Größenkriterien erfüllen. Für Unternehmen, die bisher nicht unter die NFRD fielen, ist es nun essenziell, sich mit den Anforderungen der CSRD vertraut zu machen und die notwendigen Schritte zur Implementierung dieser Reporting-Verpflichtungen zu unternehmen.

Die entsprechenden Schwellenwerte und Zeitrahmen sind wie folgt:

1. Große Unternehmen: Ab dem Geschäftsjahr 2024 müssen große Unternehmen, die die EU-Kriterien erfüllen, die CSRD-Anforderungen umsetzen. Ein Unternehmen fällt in diese Kategorie, wenn es zwei der folgenden drei Kriterien überschreitet:

- Mehr als 250 Mitarbeitende,

- Mehr als 50 Millionen Euro Nettoumsatzerlöse,

- Mehr als 25 Millionen Euro Bilanzsumme.

2. Börsennotierte kleine und mittlere Unternehmen (KMU): Diese Unternehmen müssen ab dem Geschäftsjahr 2026 berichten, haben allerdings die Möglichkeit, die Berichterstattung bis 2028 zu verschieben, wenn sie sich auf Schwierigkeiten bei der Umstellung berufen. Ausgenommen sind Kleinstunternehmen.

3. Nicht-EU-Unternehmen: Unternehmen mit einem Nettoumsatz von mehr als 150 Millionen Euro in der EU und mit mindestens einer Tochtergesellschaft oder Zweigniederlassung in der EU, die im Vorjahr einen Nettoumsatzerlös von mehr als 40 Millionen Euro erzielt hat, müssen ebenfalls die Berichtspflichten ab dem Geschäftsjahr 2028 erfüllen.

Diese erweiterten und abgestuften Anforderungen zielen darauf ab, eine umfassende und vergleichbare Berichterstattung über Nachhaltigkeitsinformationen zu schaffen, um Investoren und der Öffentlichkeit bessere Einsichten in die ESG-Leistungen (Umwelt, Soziales und Unternehmensführung) der Unternehmen zu bieten.

Herausforderungen für Unternehmen

Die Corporate Sustainability Reporting Directive (CSRD) stellt Unternehmen vor eine Vielzahl von Herausforderungen, insbesondere im Hinblick auf die Einhaltung der neuen Berichtspflichten. Dies bringt für viele Unternehmen erhebliche Komplexität mit sich.

Eine der größten Herausforderungen besteht in der Komplexität der Einhaltung der CSRD. Die Anforderungen an das Reporting sind umfassend und erfordern ein tiefes Verständnis der ESG-Kriterien (Umwelt, Soziales und Unternehmensführung). Unternehmen müssen sicherstellen, dass sie die relevanten Daten korrekt erfassen, analysieren und berichten. Dies erfordert nicht nur technisches Know-how, sondern auch eine strategische Neuausrichtung, um den Anforderungen gerecht zu werden. Die Komplexität dieser Anforderungen kann überwältigend sein, insbesondere für Unternehmen, die bisher keine umfassenden Nachhaltigkeitsberichte erstellt haben. Daher ist es entscheidend, dass Unternehmen die notwendigen internen Kompetenzen entwickeln oder externe Expertise hinzuziehen, um die neuen Berichtspflichten erfolgreich zu meistern.

Ein weiterer Aspekt ist die Integration der neuen Berichtspflichten in bestehende Prozesse. Viele Unternehmen stehen vor der Aufgabe, ihre internen Strukturen und Abläufe anzupassen, um den Anforderungen der CSRD gerecht zu werden. Dies kann bedeuten, dass neue Systeme zur Datenerfassung und -verarbeitung implementiert werden müssen. Die Herausforderung besteht darin, diese neuen Prozesse nahtlos in bestehende Geschäftsabläufe zu integrieren, ohne den operativen Betrieb zu stören.

Das Risiko von Sanktionen bei Nichteinhaltung der CSRD-Vorgaben stellt ein weiteres Problem dar. Unternehmen, die den Anforderungen nicht nachkommen, riskieren nicht nur finanzielle Strafen, sondern auch Reputationsverluste. Daher ist es entscheidend, dass Unternehmen die notwendigen Schritte unternehmen, um die Konformität sicherzustellen. Dies könnte die Einstellung von Spezialisten für Nachhaltigkeitsberichterstattung oder die Zusammenarbeit mit externen Beratern erfordern.

Die Rolle von HR bei der CSRD-Compliance

Während die CSRD die Berichtspflicht für Unternehmen verschärft, spielt die HR-Abteilung eine entscheidende Rolle bei der Einhaltung dieser Anforderungen. Die HR-Abteilung ist oft das Herzstück eines Unternehmens, wenn es um die Umsetzung von ESG-Zielen geht. Ihre Rolle in der CSRD-Compliance beginnt mit der Sammlung und Analyse von Daten, die für die Berichterstattung unerlässlich sind. Dazu gehören unter anderem Statistiken zur Diversität der Belegschaft. Sie können Aufschluss darüber geben, wie inklusiv und vielfältig ein Unternehmen ist. Eine diverse Belegschaft kann nicht nur die Innovationskraft steigern, sondern ist auch ein Zeichen für eine nachhaltige Unternehmenskultur. Darüber hinaus ist das Wohlbefinden der Mitarbeitenden ein weiterer wichtiger Faktor. Die HR-Abteilung kann durch regelmäßige Umfragen und Feedback-Schleifen wertvolle Einblicke in das Mitarbeitendenwellbeing gewinnen. Diese Daten sind nicht nur für die Erfüllung der CSRD-Berichtspflicht wichtig, sondern tragen auch dazu bei, eine positive Arbeitsumgebung zu schaffen.

Die gesammelten Daten müssen in das ESG-Reporting des Unternehmens integriert werden. Hierbei spielt die HR-Abteilung eine unterstützende Rolle, indem sie die erhobenen Daten aufbereitet und in den entsprechenden Berichtsformaten bereitstellt. Eine enge Zusammenarbeit mit anderen Abteilungen, insbesondere dem Finanz- und Nachhaltigkeitsteam, ist hierbei essenziell.

Unterstützung durch HR-Software

Die CSRD Berichtspflicht erfordert eine detaillierte Datensammlung und -analyse, die oftmals mit erheblichem Aufwand verbunden ist. Hier kommt die moderne HR-Software ins Spiel, die Unternehmen nicht nur bei der Einhaltung der CSRD-Richtlinien unterstützt, sondern auch den gesamten Reporting-Prozess optimiert.

Moderne HR-Software bietet Funktionen zur automatisierten Datensammlung, die sicherstellen, dass alle relevanten Informationen erfasst werden. Durch den Einsatz von Algorithmen können diese Daten in Echtzeit analysiert und aufbereitet werden, was nicht nur die Effizienz erhöht, sondern auch die Genauigkeit der Berichterstattung sicherstellt.

Ein weiterer Vorteil von HR-Software ist die Möglichkeit, maßgeschneiderte Berichte und Dashboards zu erstellen. Diese Werkzeuge ermöglichen es Ihnen, die gesammelten Daten in einer verständlichen und ansprechenden Weise darzustellen. Sie können schnell auf die Informationen zugreifen, die für Ihre CSRD-Berichte notwendig sind, und somit die Berichtspflicht effizient erfüllen. Durch interaktive Dashboards behalten Sie stets den Überblick über alle ESG-relevanten Kennzahlen.

Ein entscheidender Aspekt moderner HR-Software ist ihre Fähigkeit zur Integration mit anderen Unternehmenssystemen, wie z.B. ERP- oder Finanzwesen-Systemen. Diese Integration ermöglicht einen nahtlosen Datenfluss zwischen verschiedenen Abteilungen und reduziert den administrativen Aufwand erheblich. Dadurch wird sichergestellt, dass alle Abteilungen auf dem gleichen Stand sind und die Datenkonsistenz gewahrt bleibt, was für eine präzise CSRD-Compliance unerlässlich ist.

Insgesamt bietet HR-Software eine wertvolle Unterstützung bei der Erfüllung der CSRD-Berichtspflicht. Durch automatisierte Prozesse, verbesserte Berichterstattung und nahtlose Integration mit anderen Systemen können Unternehmen die Herausforderungen der CSRD-Compliance effizient und effektiv meistern.

Vorteile der Nutzung von HR-Software für Ihr ESG-Reporting

Effizienzsteigerung und Zeitersparnis

- HR-Software ermöglicht es, relevante Daten automatisiert zu erfassen und zu verarbeiten. So können Sie regelmäßige Berichte schneller erstellen und den Reporting-Prozess insgesamt optimieren.

Erhöhte Genauigkeit und Reduzierung von Fehlern

- HR-Software reduziert das Risiko menschlicher Fehler durch automatisierte Prozesse und Datenvalidierung. So wird sichergestellt, dass die Informationen korrekt und konsistent sind.

Unterstützen einer nachhaltigen Unternehmenskultur

- Durch die Integration von ESG-Zielen in die HR-Prozesse wird die Belegschaft stärker für Nachhaltigkeitsthemen sensibilisiert. Die Software kann zudem Schulungen und Weiterbildungen zu Nachhaltigkeitsthemen verwalten und dokumentieren, um die Belegschaft kontinuierlich weiterzubilden.

Zukunftsausblick: Die Entwicklung der Berichtspflichten und was Sie erwarten können

In der Zukunft werden die Anforderungen an die Berichtspflicht voraussichtlich weiter zunehmen. Die CSRD sieht vor, dass Unternehmen nicht nur ihre finanziellen Kennzahlen, sondern auch ihre Nachhaltigkeitsstrategien und deren Umsetzung detailliert darlegen. Dies umfasst Aspekte wie den CO2-Fußabdruck, den Umgang mit Ressourcen, Arbeitsbedingungen sowie Diversität und Inklusion innerhalb der Belegschaft. Unternehmen müssen sich darauf einstellen, dass Stakeholder, darunter Investoren, Kunden und Regulierungsbehörden, zunehmend auf ESG-Daten zugreifen, um fundierte Entscheidungen zu treffen.

Für Unternehmen, die bisher noch keine umfangreichen ESG-Strategien entwickelt haben, wird die CSRD zu einer Herausforderung, aber auch zu einer Chance. Die frühzeitige Implementierung von Nachhaltigkeitsmaßnahmen kann einen Wettbewerbsvorteil darstellen und das Vertrauen von Stakeholdern stärken. Darüber hinaus kann eine proaktive Berichterstattung über ESG-Themen die Reputation eines Unternehmens positiv beeinflussen und zu einer stärkeren Markenbindung führen.

Die CSRD wird womöglich auch die digitale Transformation im Reporting-Bereich vorantreiben. Unternehmen müssen sich mit modernen Technologien auseinandersetzen, um die umfangreichen Daten effizient zu sammeln, zu analysieren und zu berichten. Dabei gewinnen digitale Plattformen und Softwarelösungen an Bedeutung, die eine nahtlose Integration von ESG-Daten in bestehende Systeme ermöglichen.

Fazit

Die Corporate Sustainability Reporting Directive (CSRD) stellt einen bedeutenden Wandel in der Unternehmensberichterstattung dar, indem sie die Anforderungen an die Offenlegung von Umwelt-, Sozial- und Governance-Daten (ESG) erheblich erweitert. Im Vergleich zur vorherigen Non-Financial Reporting Directive (NFRD) deckt die CSRD nun mehr Unternehmen ab, einschließlich großer Unternehmen aus dem privaten Sektor und börsennotierter KMUs, die spezifische Größenkriterien erfüllen. Diese Verschärfung zielt darauf ab, die Transparenz und Vergleichbarkeit von Nachhaltigkeitsinformationen zu verbessern und Stakeholdern fundierte Entscheidungen zu ermöglichen. Die stufenweise Umsetzung ab 2024 fordert Unternehmen, ihre Prozesse rechtzeitig anzupassen, um die gestiegenen Anforderungen zu erfüllen.

Die Anpassung bestehender Prozesse und Systeme ist für viele Unternehmen essenziell, um die neuen Anforderungen zu erfüllen. Moderne HR-Software kann dabei wertvolle Unterstützung leisten, indem sie die automatisierte Datenerfassung sowie die Integration in bestehende Systeme erleichtert, wodurch die Effizienz gesteigert und die Genauigkeit der Berichterstattung verbessert wird.

Diese Entwicklung stellt nicht nur eine Herausforderung, sondern auch eine Chance dar, eine nachhaltigere und verantwortungsvollere Unternehmensführung zu etablieren und somit das Vertrauen von Investoren und der Öffentlichkeit zu stärken.